Следните общи принципи трябва да се вземат предвид във връзка с изчисляването на размера на необходимата финансова провизия.

Обхватът на упражнението трябва да бъде ясен и да се основава на закона и насоките.

За непредвидени задължения, например съгласно Директивата за екологичната отговорност, следва да е ясно дали се покрива допълнителното и/или компенсаторното възстановяване, както и основното възстановяване. След това следва да се извърши оценка на риска, която да позволи определянето на максималната прогнозна отговорност.

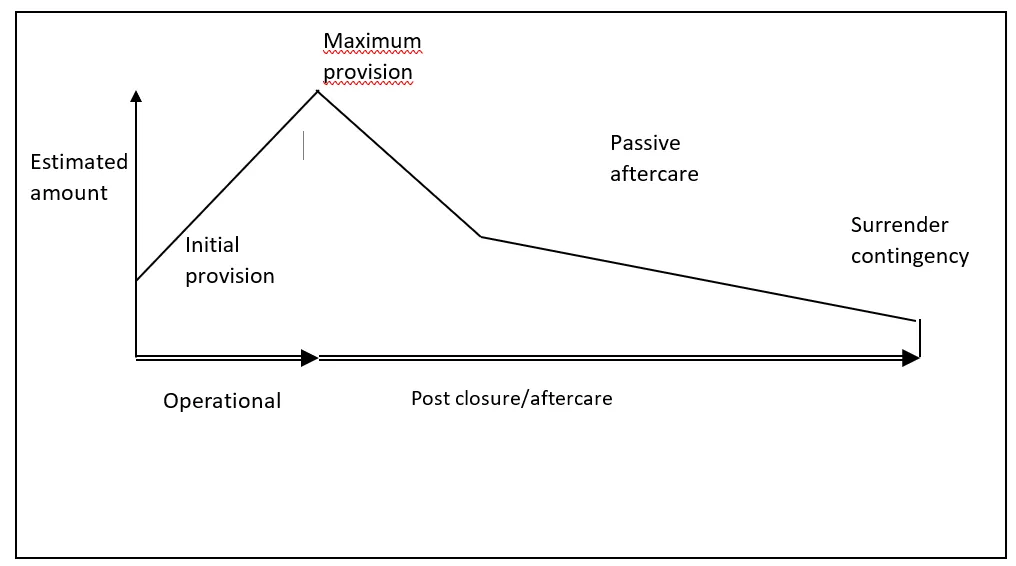

За предвидените задължения е важно да се установи дали задължението остава същото през целия живот на операцията (например център за третиране на отпадъци) или дали задължението ще се промени през целия живот на операцията (например депо за отпадъци или мина). В случая на мините и депата за отпадъци тразходите за закриване, възстановяване и последващи грижи продължават дълги периоди и се променят с времето. Следва да се установят ключови моменти по време на цялата продължителност на операцията (напр. първоначална отговорност, максимална отговорност) и крайната дата на приключване. Този модел на разходите може да се нарече ‘профил на разходите’ (вж. фигурата по-долу).