Følgende er generelle principper, der skal overvejes i forbindelse med beregning af størrelsen af den nødvendige finansielle hensættelse.

Omfangetaf øvelsen skal være klart og baseres på lovgivning og vejledning.

For uforudsete forpligtelser, f.eks. i henhold til miljøansvarsdirektivet, bør det være klart, om supplerende og/eller kompenserende afhjælpning såvel som primær afhjælpning er dækket. Der bør derefter foretages en risikovurdering, så det maksimale anslåede ansvar kan fastsættes.

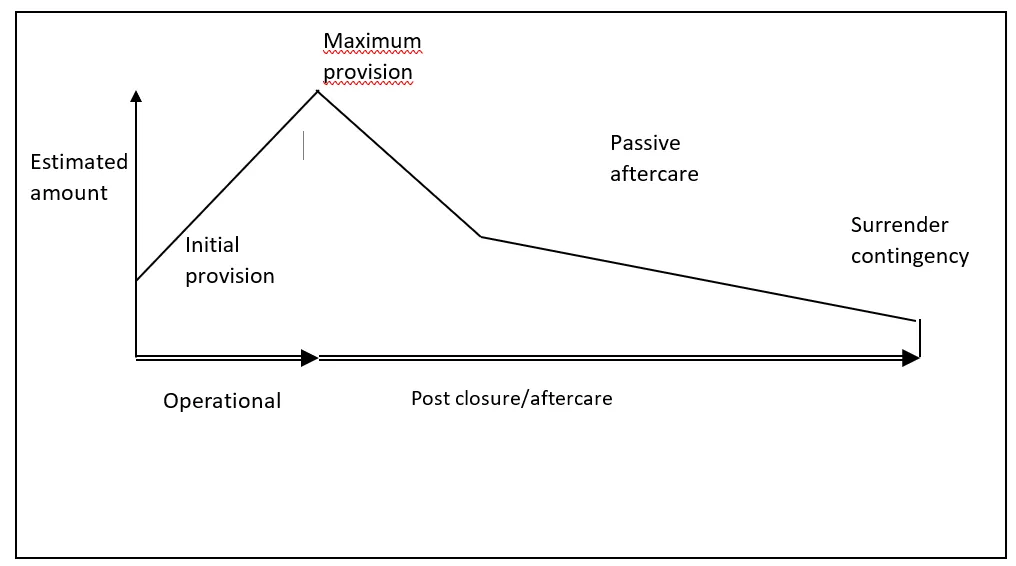

For forventede forpligtelser er det vigtigt at fastslå, om forpligtelsen forbliver den samme i hele operationens levetid (f.eks. et affaldsbehandlingscenter), eller om forpligtelsen vil ændre sig i løbet af operationens levetid (f.eks. et deponeringsanlæg eller en mine). For miner og deponier gælder det, at omkostningerne til lukning, genopretning og efterbehandling strækker sig over lange perioder og ændrer sig over tid. Nøglepunkter i hele operationens varighed (f.eks. indledende ansvar, maksimalt ansvar) og den endelige slutdato bør fastlægges. Dette omkostningsmønster kan betegnes som ‘omkostningsprofil’ (se figuren nedenfor).