Die folgenden allgemeinen Grundsätze sind bei der Berechnung der Höhe der erforderlichen finanziellen Vorsorge zu berücksichtigen.

Der Umfang des Vorhabens sollte klar sein und sich auf Gesetze und Leitlinien stützen.

Für unvorhergesehene Verbindlichkeiten, z.B. im Rahmen der Umwelthaftungsrichtlinie, sollte klar sein, ob ergänzende und/oder ausgleichende Sanierungen sowie primäre Sanierungen abgedeckt sind. Dann sollte eine Risikobewertung vorgenommen werden, um den geschätzten Haftungshöchstbetrag ermitteln zu können.

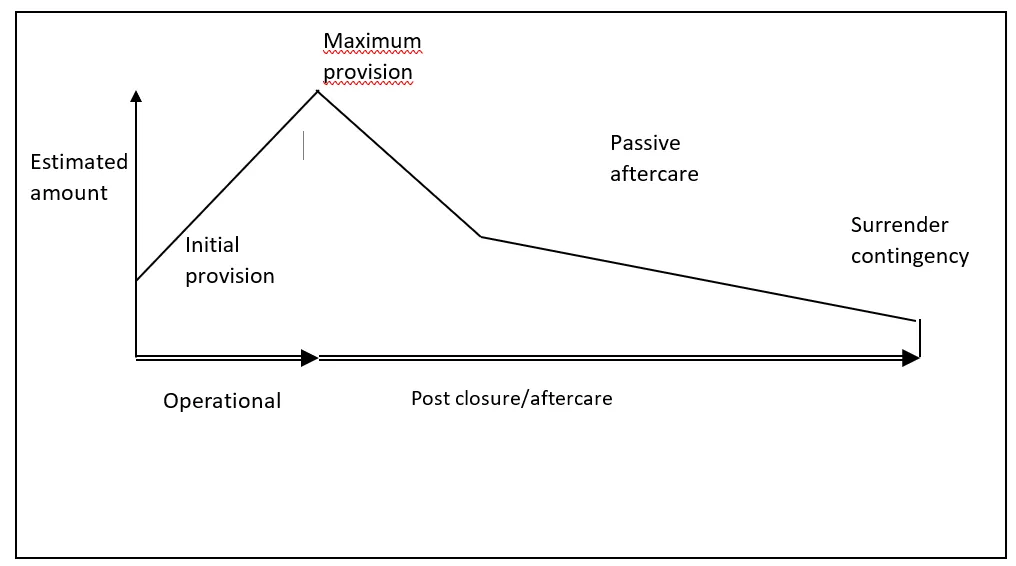

Für vorhersehbare Verbindlichkeiten ist es wichtig festzustellen, ob die Verbindlichkeit während der gesamten Lebensdauer des Vorgangs gleich bleibt (z.B. ein Abfallbehandlungszentrum) oder ob sich die Verbindlichkeit während der Lebensdauer des Vorgangs ändert (z.B. eine Deponie oder ein Bergwerk). Im Falle von Bergwerken und Deponien erstrecken sich die Kosten für Schließung, Wiederherstellung und Nachsorge über lange Zeiträume und ändern sich im Laufe der Zeit. Es sollten Schlüsselpunkte während der gesamten Dauer der Maßnahme (z.B. Anfangshaftung, Höchsthaftung) und das endgültige Enddatum festgelegt werden. Dieses Kostenmuster kann als ‘Kostenprofil’ bezeichnet werden (siehe die nachstehende Abbildung).