Οι ακόλουθες γενικές αρχές πρέπει να ληφθούν υπόψη για τον υπολογισμό του ποσού της απαιτούμενης χρηματοοικονομικής πρόβλεψης.

Το πεδίο εφαρμογής της άσκησης θα πρέπει να είναι σαφές και να ενημερώνεται από τη νομοθεσία και τις κατευθυντήριες γραμμές.

Για απρόβλεπτες υποχρεώσεις, για παράδειγμα βάσει της οδηγίας για την περιβαλλοντική ευθύνη, θα πρέπει να είναι σαφές εάν καλύπτεται η συμπληρωματική ή/και αντισταθμιστική αποκατάσταση, καθώς και η πρωτογενής αποκατάσταση. Στη συνέχεια θα πρέπει να διενεργείται εκτίμηση κινδύνου ώστε να είναι δυνατός ο προσδιορισμός της μέγιστης εκτιμώμενης ευθύνης.

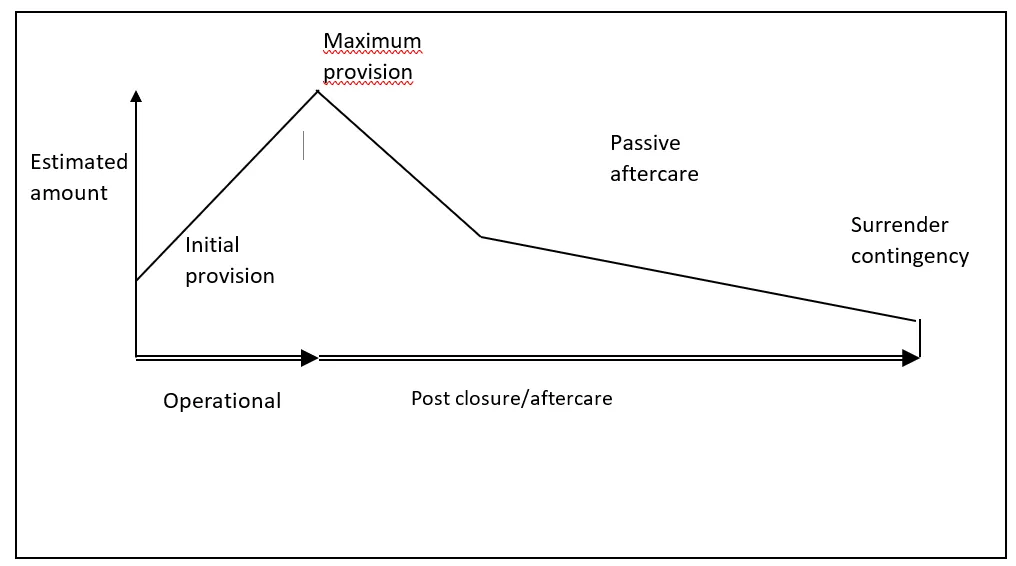

Για τις προβλεπόμενες υποχρεώσεις, είναι σημαντικό να καθοριστεί εάν η υποχρέωση παραμένει η ίδια καθ' όλη τη διάρκεια της λειτουργίας (για παράδειγμα, ένα κέντρο επεξεργασίας αποβλήτων) ή εάν η υποχρέωση πρόκειται να μεταβληθεί καθ' όλη τη διάρκεια της λειτουργίας (για παράδειγμα, ένας χώρος υγειονομικής ταφής ή ένα ορυχείο). Στην περίπτωση των ορυχείων και των χώρων υγειονομικής ταφής tτο κόστος κλεισίματος, αποκατάστασης και μεταφροντίδας εκτείνεται σε μεγάλες χρονικές περιόδους και μεταβάλλεται με την πάροδο του χρόνου. Θα πρέπει να καθοριστούν βασικά σημεία καθ' όλη τη διάρκεια της λειτουργίας (π.χ. αρχική ευθύνη, μέγιστη ευθύνη) και η τελική ημερομηνία λήξης. Αυτό το μοτίβο του κόστους μπορεί να αναφέρεται ως ‘προφίλ κόστους’ (βλ. το παρακάτω σχήμα).