Los siguientes son principios generales a considerar en relación con el cálculo del importe de la provisión financiera necesaria.

El alcancedel ejercicio debe ser claro y estar fundamentado en la legislación y las orientaciones.

En el caso de responsabilidades imprevistas, por ejemplo en virtud de la Directiva sobre responsabilidad medioambiental, debe quedar claro si se cubre la reparación complementaria y/o compensatoria, así como la reparación primaria. A continuación, debe realizarse una evaluación de riesgos que permita determinar la responsabilidad máxima estimada.

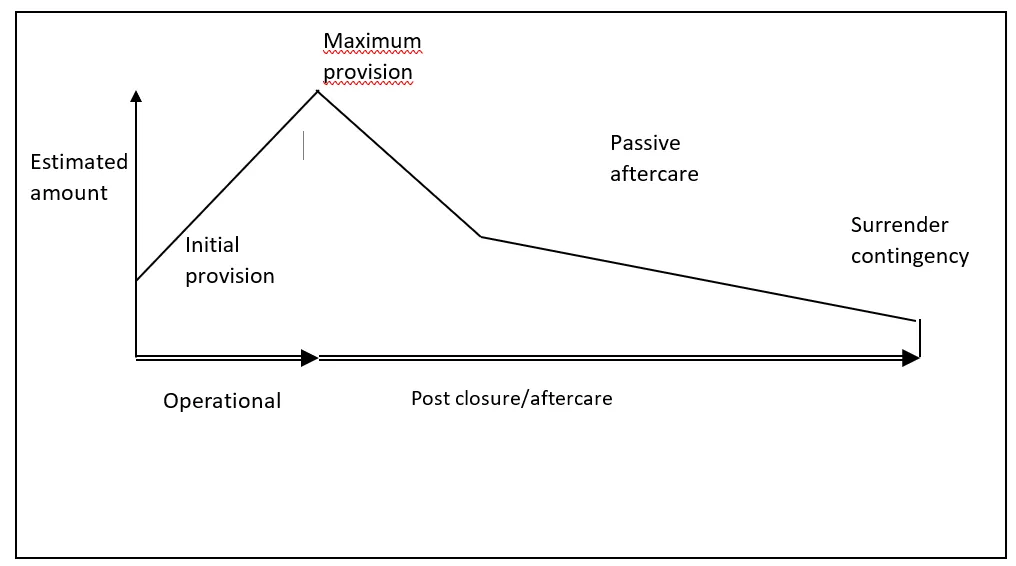

Para las responsabilidades previstas, es importante establecer si la responsabilidad sigue siendo la misma a lo largo de la vida de la operación (por ejemplo, un centro de tratamiento de residuos) o si la responsabilidad va a cambiar a lo largo de la vida de la operación (por ejemplo, un vertedero o una mina). En el caso de las minas y los vertederos, los costes de cierre, restauración y mantenimiento posterior se extienden durante largos periodos y cambian con el tiempo. Deben establecerse los puntos clave a lo largo de la duración de la operación (por ejemplo, la responsabilidad inicial, la responsabilidad máxima) y la fecha final definitiva. Este patrón de costes puede denominarse ‘perfil de costes’ (véase la figura siguiente). Costes de cierre’.