Quelli che seguono sono principi generali da considerare in relazione al calcolo dell'importo dell'accantonamento finanziario richiesto.

L'ambito dell'esercizio deve essere chiaro e deve essere informato dalla legge e dalle linee guida.

Per le responsabilità impreviste, ad esempio ai sensi della Direttiva sulla responsabilità ambientale, dovrebbe essere chiaro se è coperta la bonifica complementare e/o compensativa, oltre alla bonifica primaria. Si dovrebbe quindi procedere a una valutazione del rischio che consenta di determinare la responsabilità massima stimata.

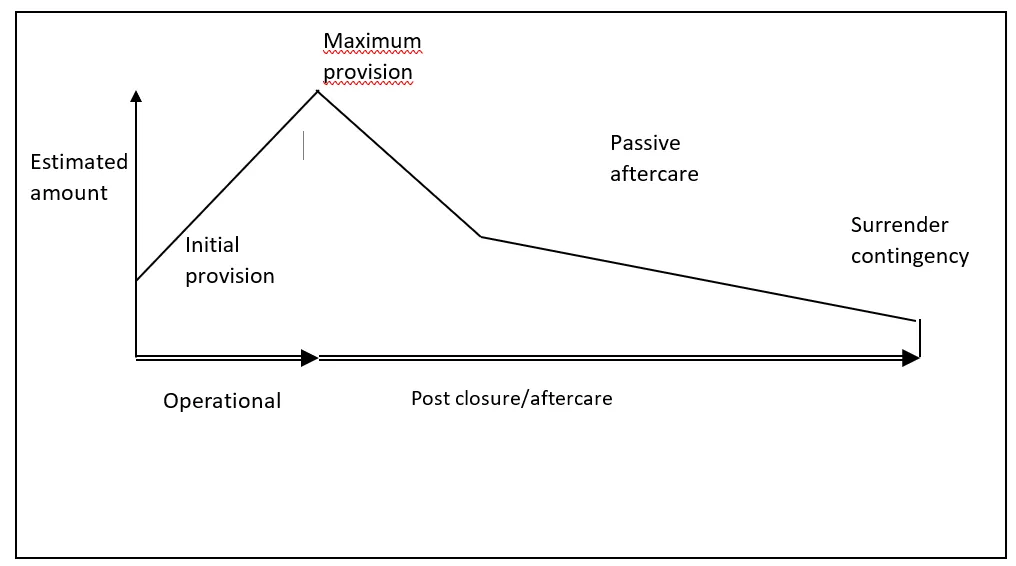

Per le responsabilità previste, è importante stabilire se la responsabilità rimane invariata per tutta la durata dell'operazione (ad esempio, un centro di trattamento dei rifiuti) o se la responsabilità è destinata a cambiare per tutta la durata dell'operazione (ad esempio, una discarica o una miniera). Nel caso delle miniere e delle discariche, i costi di chiusura, ripristino e assistenza si estendono per lunghi periodi e cambiano nel tempo. È necessario stabilire i punti chiave per tutta la durata dell'operazione (ad esempio, responsabilità iniziale, responsabilità massima) e la data finale di chiusura. Questo schema di costi può essere definito ‘profilo di costo’ (si veda la figura seguente).