Toliau pateikiami bendrieji principai, į kuriuos reikia atsižvelgti apskaičiuojant reikiamo finansinio atidėjinio sumą.

Turėtų būti aiški užduoties taikymo sritis, kuri turėtų būti pagrįsta teisės aktais ir gairėmis.

Dėl nenumatytų įsipareigojimų, pavyzdžiui, pagal Atsakomybės už aplinkos apsaugą direktyvą, turėtų būti aišku, ar apima ne tik pirminį, bet ir papildomą ir (arba) kompensacinį ištaisymą. Tuomet reikėtų atlikti rizikos vertinimą, kad būtų galima nustatyti didžiausią numatomą atsakomybę.

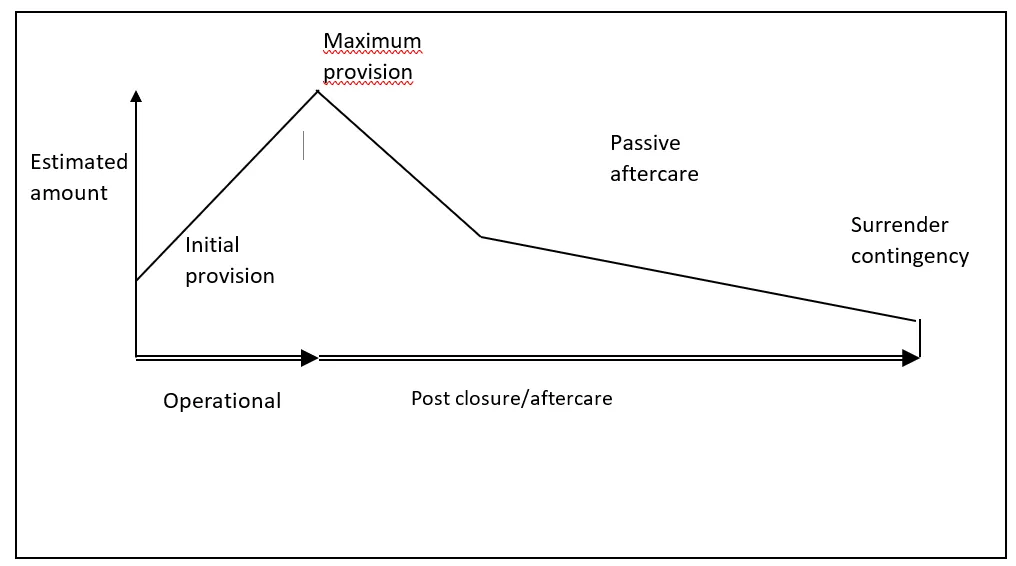

Dėl numatomų įsipareigojimų svarbu nustatyti, ar įsipareigojimai išlieka tokie patys visą veiklos laikotarpį (pavyzdžiui, atliekų apdorojimo centras), ar įsipareigojimai keisis visą veiklos laikotarpį (pavyzdžiui, sąvartynas arba kasykla). Kasyklų ir sąvartynų atveju tuždarymo, atkūrimo ir priežiūros po uždarymo išlaidos tęsiasi ilgą laiką ir laikui bėgant kinta. Reikėtų nustatyti pagrindinius momentus per visą veiklos laikotarpį (pvz., pradinę atsakomybę, didžiausią atsakomybę) ir galutinę pabaigos datą. Šis išlaidų modelis gali būti vadinamas ‘išlaidų profiliu’ (žr. toliau pateiktą paveikslą).