Šādi vispārīgi principi, kas jāņem vērā saistībā ar nepieciešamā finanšu uzkrājuma summas aprēķināšanu.

Izpildes jomaijābūt skaidrai un jābalstās uz tiesību aktiem un norādījumiem

.Neparedzētu saistību gadījumā, piemēram, saskaņā ar Direktīvu par atbildību vides jomā, būtu skaidri jānorāda, vai ir ietverta papildu un/vai kompensējoša sanācija, kā arī primārā sanācija. Tad būtu jāveic riska novērtējums, lai varētu noteikt maksimālo paredzamo atbildību.

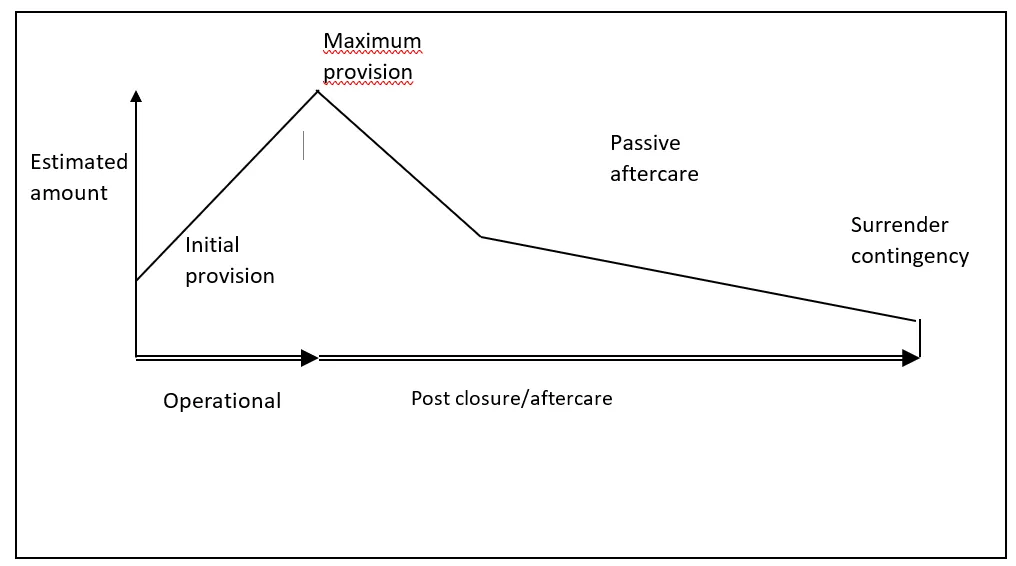

Pie paredzamajām saistībām ir svarīgi noteikt, vai atbildība paliek nemainīga visā darbības laikā (piemēram, atkritumu apstrādes centrs) vai arī atbildība mainīsies visā darbības laikā (piemēram, atkritumu poligons vai raktuve). Raktuvju un poligonu gadījumā tslēgšanas, atjaunošanas un pēcaprūpes izmaksas ir ilgas un laika gaitā mainās. Jānosaka galvenie punkti visā darbības laikā (piemēram, sākotnējās saistības, maksimālās saistības) un galīgais beigu datums. Šo izmaksu modeli var saukt par izmaksu profilu (sk. turpmāk sniegto attēlu).

.