São os seguintes os princípios gerais a ter em conta no cálculo do montante da provisão financeira necessária.

O âmbito do exercício deve ser claro e estar baseado na lei e nas orientações.

Para responsabilidades imprevistas, por exemplo ao abrigo da diretiva relativa à responsabilidade ambiental, deve ser claro se a reparação complementar e/ou compensatória, bem como a reparação primária, estão abrangidas. Deverá então ser efectuada uma avaliação de riscos que permita determinar a responsabilidade máxima estimada.

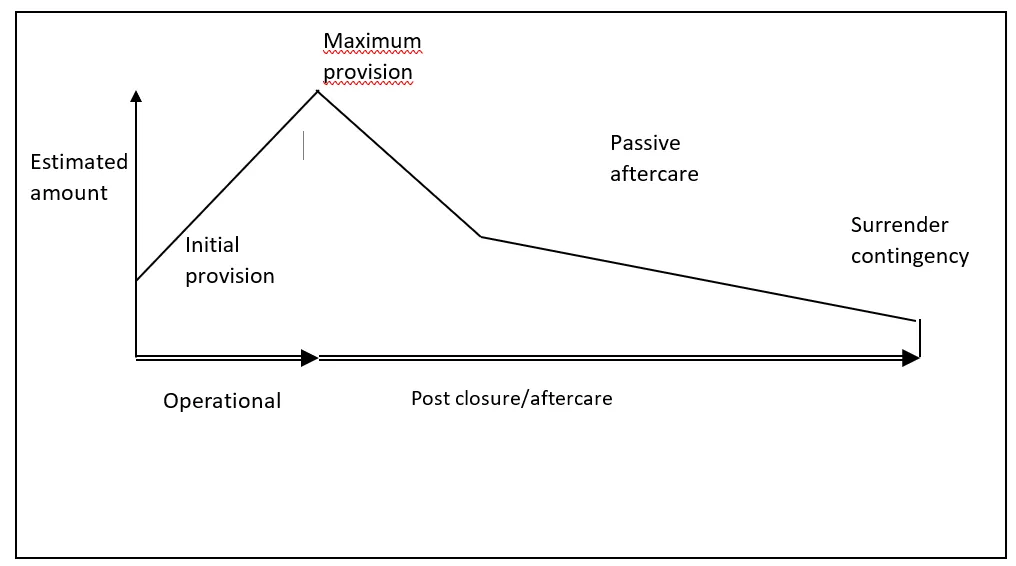

No que respeita às responsabilidades previstas, é importante determinar se a responsabilidade se mantém inalterada ao longo da vida da operação (por exemplo, um centro de tratamento de resíduos) ou se a responsabilidade se vai alterar ao longo da vida da operação (por exemplo, um aterro ou uma mina). No caso das minas e dos aterros, os custos de encerramento, recuperação e manutenção prolongam-se por longos períodos e alteram-se com o tempo. Devem ser estabelecidos pontos-chave ao longo da duração da operação (por exemplo, responsabilidade inicial, responsabilidade máxima) e a data final de encerramento. Este padrão de custos pode ser referido como o "perfil de custos" (ver a figura abaixo).