Principiile generale care trebuie luate în considerare pentru calcularea valorii provizionului financiar necesar sunt următoarele.

Scopexercițiului trebuie să fie clar și să se bazeze pe legislație și orientări.

Pentru răspunderile neprevăzute, de exemplu în temeiul Directivei privind răspunderea pentru mediul înconjurător, ar trebui să fie clar dacă este acoperită remedierea complementară și/sau compensatorie, precum și remedierea primară. Ar trebui apoi efectuată o evaluare a riscurilor pentru a permite determinarea răspunderii maxime estimate.

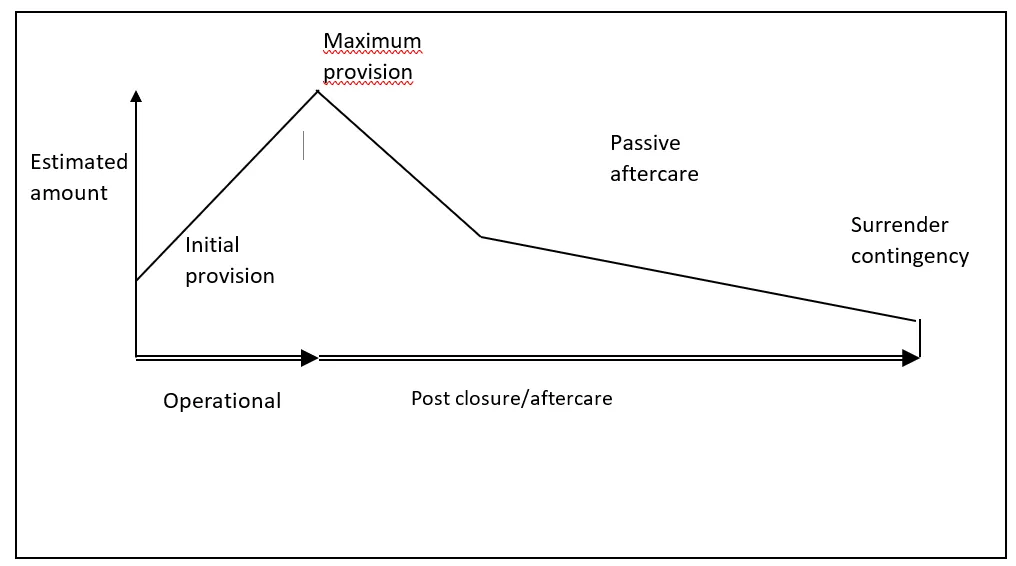

Pentru pasivele prevăzute, este important să se stabilească dacă pasivul rămâne același pe toată durata de viață a operațiunii (de exemplu, un centru de tratare a deșeurilor) sau dacă pasivul se va modifica pe toată durata de viață a operațiunii (de exemplu, un depozit de deșeuri sau o mină). În cazul minelor și al depozitelor de deșeuri, costurile de închidere, restaurare și îngrijire ulterioară se întind pe perioade lungi și se modifică în timp. Ar trebui stabilite punctele-cheie de-a lungul duratei operațiunii (de exemplu, răspunderea inițială, răspunderea maximă) și data finală de încheiere. Acest model de costuri poate fi denumit ‘profilul costurilor’ (a se vedea figura de mai jos).