V nadaljevanju so navedena splošna načela, ki jih je treba upoštevati pri izračunu zneska potrebnih finančnih rezervacij.

Območje izvajanja mora biti jasno ter temeljiti na zakonodaji in smernicah.

Za nepredvidene obveznosti, na primer v skladu z Direktivo o okoljski odgovornosti, bi moralo biti jasno, ali je poleg primarne sanacije zajeta tudi dopolnilna in/ali kompenzacijska sanacija. Nato je treba izvesti oceno tveganja, da se omogoči določitev najvišje ocenjene odgovornosti.

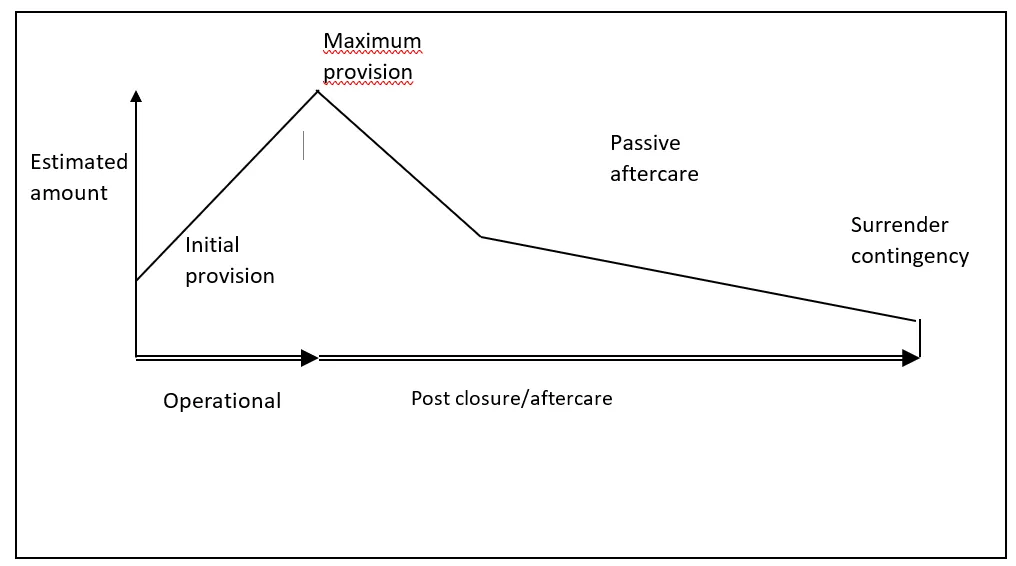

Za predvidene obveznosti je pomembno ugotoviti, ali obveznost ostaja enaka v celotni življenjski dobi dejavnosti (na primer center za obdelavo odpadkov) ali pa se bo v celotni življenjski dobi dejavnosti spremenila (na primer odlagališče odpadkov ali rudnik). V primeru rudnikov in odlagališč tstroški zaprtja, sanacije in popotresne oskrbe trajajo dlje časa in se s časom spreminjajo. Določiti je treba ključne točke v celotnem obdobju trajanja dejavnosti (npr. začetna obveznost, največja obveznost) in končni datum zaključka. Ta vzorec stroškov se lahko imenuje ‘profil stroškov’ (glejte spodnjo sliko).