Följande är allmänna principer som ska beaktas vid beräkningen av storleken på den finansiella avsättning som krävs.

Utredningens omfattningska vara tydlig och baseras på lag och vägledning.

För oförutsedda ansvar, till exempel enligt miljöansvarsdirektivet, bör det stå klart om kompletterande och/eller kompenserande sanering, liksom primär sanering, omfattas. En riskbedömning bör sedan göras för att möjliggöra fastställandet av det maximala uppskattade ansvaret.

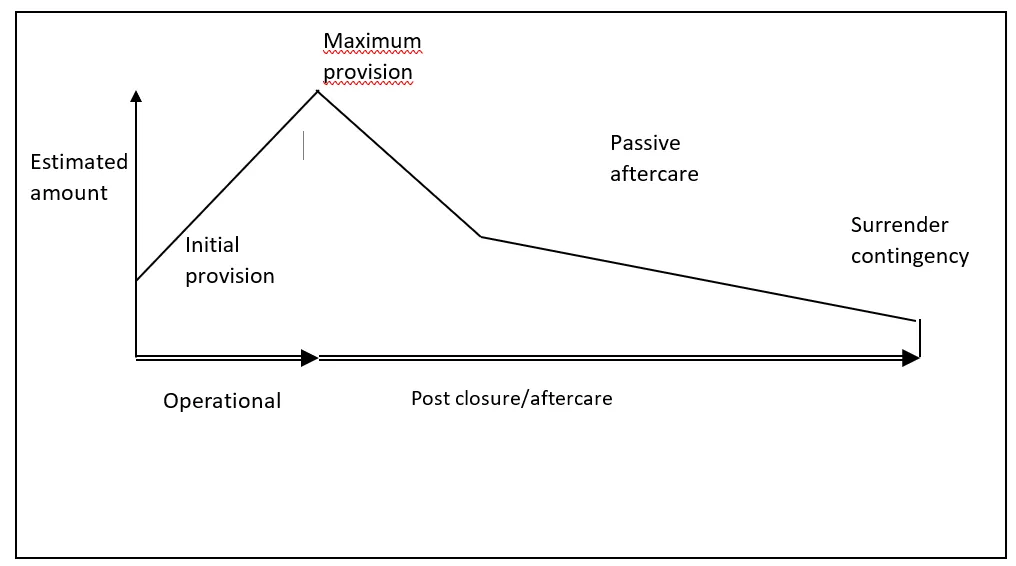

För förutsebara skulder är det viktigt att fastställa om skulden förblir densamma under verksamhetens hela livslängd (t.ex. en avfallsbehandlingsanläggning) eller om skulden kommer att förändras under verksamhetens hela livslängd (t.ex. en deponi eller en gruva). När det gäller gruvor och deponier sträcker sig kostnaderna för nedläggning, återställande och efterbehandling över långa perioder och förändras med tiden. Viktiga punkter under hela verksamhetens varaktighet (t.ex. inledande ansvar, maximalt ansvar) och det slutliga slutdatumet bör fastställas. Detta kostnadsmönster kan kallas kostnadsprofilen (se figuren nedan).